envato

envatoJika Anda berinvestasi melalui instrumen saham, tentu sudah tidak asing dengan istilah dividen. Kita tahu bahwa dividen adalah suatu hasil laba usaha yang dibagikan kepada pemegang saham dengan memperhatikan banyaknya saham yang dimiliki dari masing-masing pemegang saham. Dalam konteks pajak, UU PPh mengatur bahwa dividen merupakan objek pajak penghasilan.

Namun, tidak semua dividen dikenakan pajak. Terdapat beberapa dividen yang dikecualikan sebagai objek pajak. Terlebih lagi, sejak berlakunya UU Cipta Kerja, pemerintah memberikan pengecualian untuk beberapa jenis dividen, baik tanpa syarat maupun dengan syarat tertentu. Artikel ini memberikan penjelasan mengenai pajak atas dividen sesuai dengan ketentuan terbaru.

- Pengertian Dividen Menurut Pajak

- Dividen Dalam Negeri yang Diterima Orang Pribadi

- Dividen Dalam Negeri yang Diterima Badan

- Dividen Luar Negeri

- Dividen yang Diterima Wajib Pajak Luar Negeri

Pengertian Dividen

Berdasarkan Pasal 4 ayat (1) huruf g UU PPh yang termasuk objek pajak adalah dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi kecuali ditentukan lain oleh ketentuan perpajakan.

Dalam penjelasan Pasal 4 ayat (1) huruf g, ditegaskan pula bahwa termasuk dalam pengertian dividen adalah:

- pembagian laba baik secara langsung ataupun tidak langsung, dengan nama dan dalam bentuk apapun;

- pembayaran kembali karena likuidasi yang melebihi jumlah modal yang disetor;

- pemberian saham bonus yang dilakukan tanpa penyetoran termasuk saham bonus yang berasal dari kapitalisasi agio saham;

- pembagian laba dalam bentuk saham;

- pencatatan tambahan modal yang dilakukan tanpa penyetoran;

- jumlah yang melebihi jumlah setoran sahamnya yang diterima atau diperoleh pemegang saham karena pembelian kembali saham-saham oleh perseroan yang bersangkutan;

- pembayaran kembali seluruhnya atau sebagian dari modal yang disetorkan, jika dalam tahun-tahun yang lampau diperoleh keuntungan, kecuali jika pembayaran kembali itu adalah akibat dari pengecilan modal dasar (statuter) yang dilakukan secara sah;

- pembayaran sehubungan dengan tanda-tanda laba, termasuk yang diterima sebagai penebusan tanda-tanda laba tersebut;

- bagian laba sehubungan dengan pemilikan obligasi;

- bagian laba yang diterima oleh pemegang polis;

- pembagian berupa sisa hasil usaha kepada anggota koperasi;

- pengeluaran perusahaan untuk keperluan pribadi pemegang saham yang dibebankan sebagai biaya perusahaan.

Jelas kita ketahui bahwa pengertian dividen mempunyai arti yang luas, pengertian di atas merupakan pengertian dividen secara formal, namun dalam penjelasan Pasal 4 ayat (1) huruf g ini juga menjelaskan bahwa dalam praktik sering dijumpai pembagian atau pembayaran dividen secara terselubung, misalnya dalam hal pemegang saham yang telah menyetor penuh modalnya dan memberikan pinjaman kepada perseroan dengan imbalan bunga yang melebihi kewajaran. Apabila terjadi hal yang demikian maka selisih lebih antara bunga yang dibayarkan dan tingkat bunga yang berlaku di pasar, diperlakukan sebagai dividen. Bagian bunga yang diperlakukan sebagai dividen tersebut tidak boleh dibebankan sebagai biaya oleh perseroan yang bersangkutan.

Pajak atas Dividen Pasca UU Cipta Kerja

Berikut adalah perlakuan pajak atas dividen di Indonesia berdasarkan sumber dividen serta penerimanya:

Dividen Dalam Negeri yang Diterima oleh Orang Pribadi

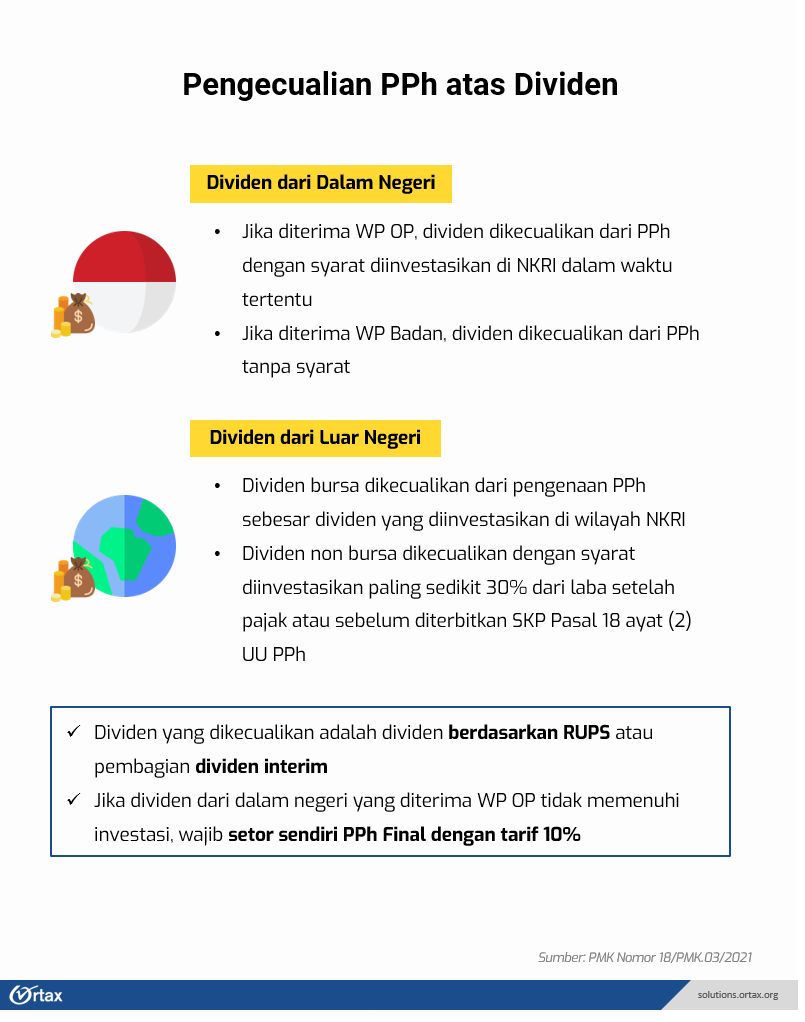

Sesuai ketentuan Pasal 4 ayat (3) huruf f angka 1a UU PPh, dividen yang diterima oleh orang pribadi kini dikecualikan dari pengenaan pajak. Pengecualian berlaku untuk dividen yang berasal dari saham go public maupun private.

Pengecualian diberikan apabila dividen diinvestasikan kembali di Indonesia dengan persyaratan lain yang harus dipenuhi. Secara detail, ketentuan investasi dividen dapat dilihat pada Peraturan Menteri Keuangan Nomor 18 Tahun 2021 (PMK 18/2021).

Berikut ini adalah artikel yang membahas langkah-langkah agar dividen Anda bebas pajak.

Perlu dicatat, pengenaan pajak final 10% atas dividen dapat diterapkan jika Wajib Pajak tidak memenuhi persyaratan yang dimaksud. Nantinya, penyetoran pajak dilakukan melalui mekanisme setor sendiri.

Ilustrasi Penghitungan

Tuan D memiliki saham di PT ABC. Pada bulan Juni 2022, Tuan D menerima dividen sebesar Rp10.000.000. Agar dividen tersebut bebas dari pengenaan PPh, Tuan D harus menginvestasikan kembali dividen tersebut paling lambat bulan ketiga setelah tahun pajak 2022 berakhir. Dengan kata lain investasi paling lambat dilakukan bulan Maret 2023. Tuan D dapat menginvestasikannya dalam berbagai bentuk instrumen investasi di pasar uang maupun non pasar uang. Jika tidak melakukan investasi, Tuan D akan dikenakan PPh Final dengan penghitungan sebagai berikut:

PPh Final atas Dividen Orang Pribadi = Rp10.000.000 x 10% = Rp1.000.000

Pajak tersebut dibayarkan melalui mekanisme setor sendiri oleh Tuan D.

Dividen Dalam Negeri yang Diterima oleh Badan

Sesuai ketentuan terbaru pada Pasal 4 ayat (3) huruf f angka 1b UU PPh, dividen dalam negeri yang diterima oleh Wajib Pajak Badan atau BUT dibebaskan dari pengenaan pajak. Pengecualian diberikan untuk dividen yang berasal dari saham public maupun private, tanpa melihat besar kepemilikan, dan tanpa perlu mengajukan Surat Keterangan Bebas. Selain itu, pembebasan juga diberikan tanpa syarat untuk menginvestasikan kembali dividen yang diterima.

Dividen Luar Negeri

Dividen yang berasal dari luar negeri yang diterima Wajib Pajak badan maupun orang pribadi dalam negeri juga kini dapat dikecualikan dari pengenaan pajak. Hal tersebut sesuai dengan amanat Pasal 4 ayat (3) huruf f angka 2.

Pengecualian diberikan sepanjang dividen diinvestasikan atau digunakan untuk mendukung kegiatan usaha lainnya di wilayah Indonesia dalam jangka waktu 3 tahun. Ketentuan bentuk investasi dividen serta persyaratan lainnya dapat dilihat pada PMK 18/2021.

Untuk dividen yang berasal dari badan usaha non bursa, jumlah yang diinvestasikan adalah paling sedikit sebesar 30% dari laba setelah pajak dan harus diinvestasikan di Indonesia sebelum Direktur Jenderal Pajak menerbitkan surat ketetapan pajak atas dividen tersebut (deemed dividend).

Ilustrasi Penghitungan

PT Alpha dan PT Beta masing-masing memiliki 1% saham dari Omega Inc yang berkedudukan di Negara V. Saham Omega Inc diperjualbelikan di bursa efek luar negeri. Tahun 2021, Omega Inc membukukan laba setelah pajak sebesar $200.000. Pada Maret 2022, Omega Inc membagikan dividen kepada PT Alpha dan PT Beta masing-masing sebesar $100. Diketahui bahwa PT Alpha dan PT Beta menginvestasikan kembali dividen di Indonesia, masing-masing sebesar $100 dan $60.

Dari ilustrasi tersebut, dividen yang diterima PT Alpha dikecualikan dari pengenaan PPh karena telah diinvestasikan di Indonesia. Bagi PT Beta, dividen sebesar $60 dibebaskan dari pengenaan PPh, sedangkan sisanya sebesar $40 dikenakan PPh.

Dividen yang Diterima oleh Wajib Pajak Luar Negeri

Wajib Pajak Luar Negeri yang menerima atau memperoleh penghasilan yang bersumber dari Indonesia berupa dividen, maka atas penghasilan dividen tersebut dipotong PPh Pasal 26 sebesar 20% dari penghasilan bruto sebagaimana diatur dalam Pasal 26 ayat (1) huruf a UU PPh. Namun, apabila penerima dividen ini adalah WPLN dari treaty partner dan memiliki Surat Keterangan Domisili, maka tarif yang dikenakan adalah tarif yang sesuai dengan tax treaty.

Ilustrasi Penghitungan

Mr O merupakan warga Negara M (non-treaty partner) menerima dividen dari PT Abadi Jaya sebesar Rp2.000.000. Atas pembayaran dividen tersebut, PT Abadi Jaya melakukan pemotongan PPh Pasal 26 sebagai berikut:

PPh 26 atas Dividen = 20% x Rp2.000.000 = Rp400.000

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

PPN Pakai DPP Nilai Lain, Bagaimana DPP PPh?

Tax Learning14 Januari 2025